上次说了去看病的事,这次就来说说公派博士生的保险的选择吧。

德国的保险分为公保和私保,在德国工作的绝大多数人使用的都是公保,其好处是保费相对较低,一人投保全家不愁,诊疗费用直接跟保险公司结算。当然也有不好的地方,比如投保公保的人基数会比较大,因此一般预约看病的时候要排队几天,另外公保一般住院的话不能随意选择主任医师和病房,很多诊所会对公保病人和私保病人分开管理,甚至有的诊所只对私保患者提供服务。

现在看来私保的好处大家也都清楚了,自由的选择医生和病房,排队快,当然,价格贵。私保也不是谁都能买的,一般要收入高于一定程度或是公务员群体才可以购买。

当然,对于我们公派博士生来说是个特例。因为我们不拿德国导师提供的工资,所以是没有办法买公保的。

因此,在德公派博士生必须买私保!

这里给出三个在德公派博士生经常选择的保险吧,如果大家有更好的保险也可以交流一下。

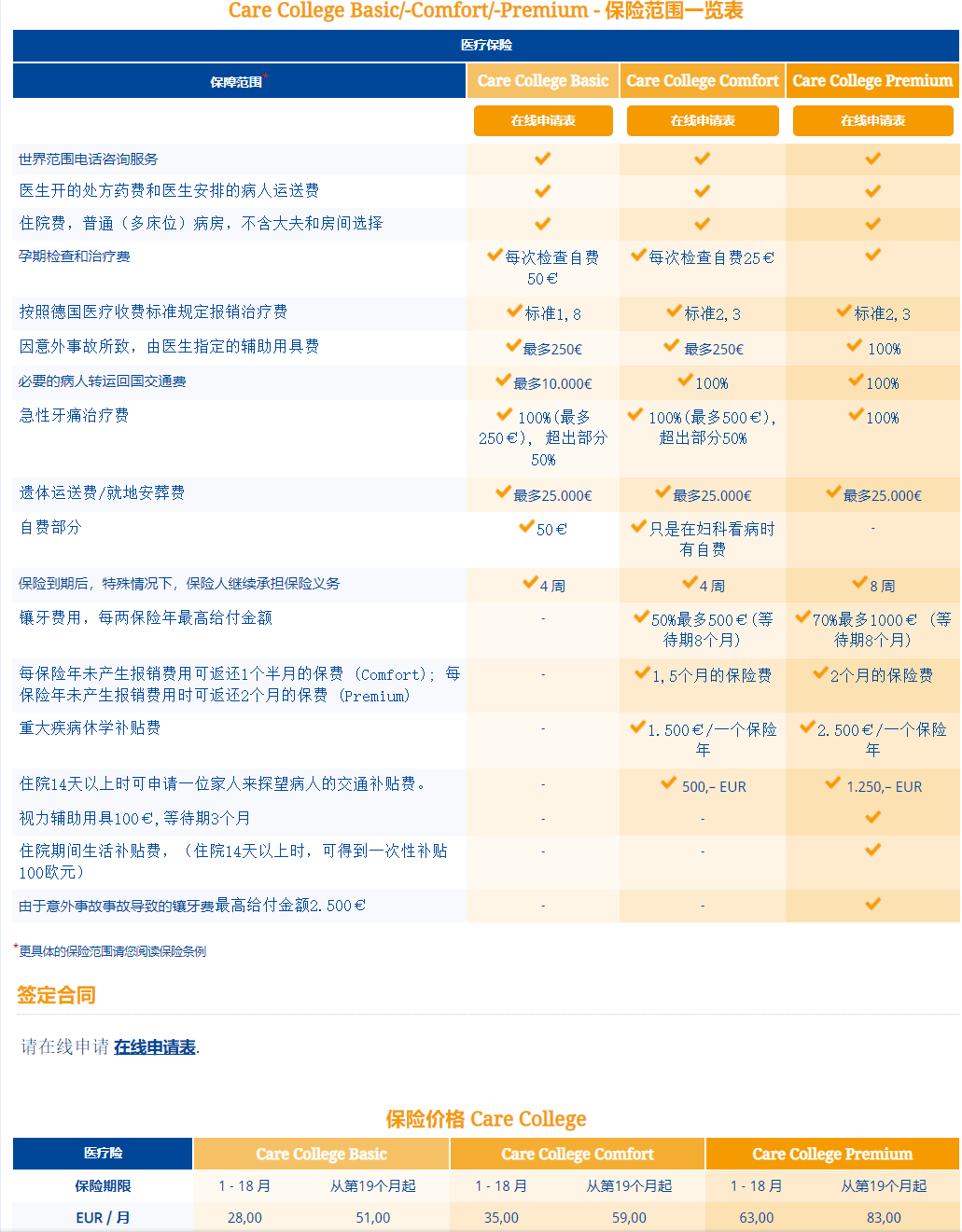

Careconcept公司提供的Care College – 大学生医疗险,意外事故险以及第三人责任险

之所以放在最前面是因为这应该是最便宜的保险了,最低只要28欧元一个月,具体的条件请看下图,可以根据需求选择想要的保险产品。

|

1) 保险适合来德国或欧盟任何一个国家以学习或进修培训为目的的外国籍人员或者德国籍或奥地利籍以学习或进修培训为目的的到其它国家去的人员, |

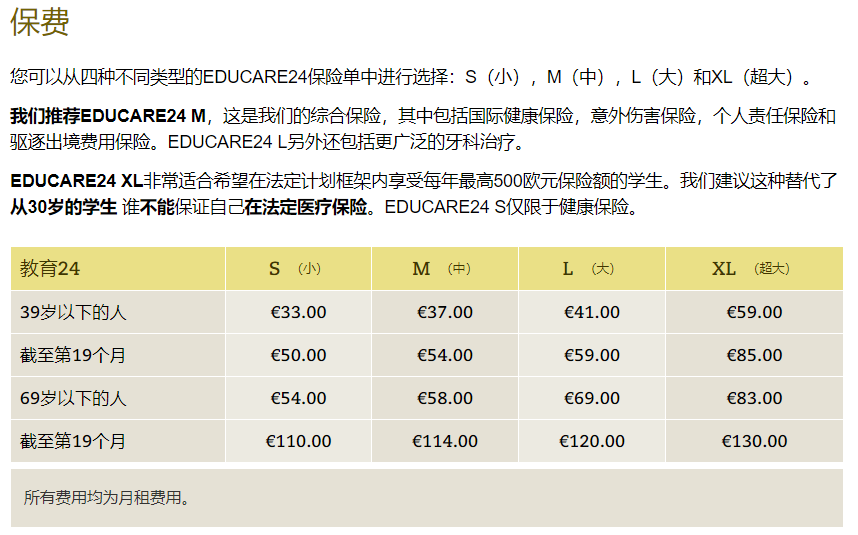

EDUCARE24可以不同的组合购买,这些组合完全适合以下需求:

60年来,DR-WALTER为教育旅行和来自国外的游客提供了保险单。

每年,成千上万的满意客户都依赖我们保险解决方案的全面覆盖。

有了EDUCARE24,您将为在国外逗留做好充分的准备。该政策为您提供全面的帮助,包括:

- 旅游健康保险

- 旅行责任保险

- 旅行意外保险

- 驱逐出境费用保险

Educare24保险的好处是没有免赔额,价格为33欧元起步。具体可以看下图。

这是安联旗下针对公派博士生的保险,价格就更贵了,44.8欧元起步,也是我目前在用的一款。

总结

总体来说德国的保险公司都是比较靠谱的,得了病的话不用担心报销的问题。但是大家在选择的时候还是要看清楚保险的具体内容,以及自己有没有对于牙医,怀孕等等的特殊需求。

可以看到每个保险都是在最初的一年或一年半给予很大的优惠,但是后面会涨价,因此建议大家订立合同的时候仅仅定在优惠的期限就可以了。保险结束后可以更换为新的保险,这样就能一直享受优惠价格。

祝大家健康每一天!